Una tonelada de CO2

Poniendo precio a los créditos de carbono

Como principal gas de efecto invernadero, se habla mucho del CO2, pero, tal vez por su condición gaseosa, nos cuesta visualizarlo. No hablemos ya de una tonelada.

Más difícil todavía es ponerle precio. Sin embargo, hacerlo puede ser clave para reducir su presencia en la atmósfera. ¿Te animas a adivinar cuánto vale una tonelada de CO2?

Sea cual sea la opción que has elegido, has acertado. Y es que no existe un mercado de CO2 sino varios. De igual manera que ponerle precio a los kilos de lentejas, litros de aceite y barriles de crudo facilita su desarrollo, si queremos ser serios en la reducción de los gases de efecto invernadero, necesitamos mercados que faciliten lograrlo a escala. Una escala que McKinsey estima que puede llegar a 1,2 trillones de dólares en 2050.

¿Por qué un mercado de carbono?

Los mercados de carbono o carbon credits sirven por tanto para facilitar la reducción de CO2 en la atmósfera, bien evitando que se produzcan emisiones o absorbiendo el dióxido de carbono ya almacenado en la atmósfera (“el grifo y la bañera”, en la analogía de Ralph Chami).

Para hacer atractiva esta reducción de emisiones, hay que dotarle de una lógica económica que incentive su desarrollo. Dada la fase emergente en la que nos encontramos, distintos intentos han dado lugar a distintos mercados.

Lo que tienen en común estos mercados es que en los mismos se negocian créditos de carbono, equivalentes a una tonelada de CO2 equivalente (CO2e). Y sus precios son muy dispares, como podemos ver en esta tabla de CarbonCredits.com:

Historia de dos mercados

Como muestra la tabla, hay múltiples mercados de créditos de carbono, más otros que no incluye (como el compliance market de California). Las diferencias en su precio por tonelada llaman la atención.

¿Qué explica la diferencia entre los €70,38 del European Union y el $0,46 del Nature Based Offset? No sólo se trata de mercados distintos, es que lo que negocian es difícil de comparar y su funcionamiento muy distinto.

De hecho, podemos sintetizarlos en dos tipos de mercados, regulados y voluntarios. Mientras el precio en los primeros se está negociando en orden de magnitud de euros, los segundos lo hacen en centavos. Ello refleja una evolución dispar:

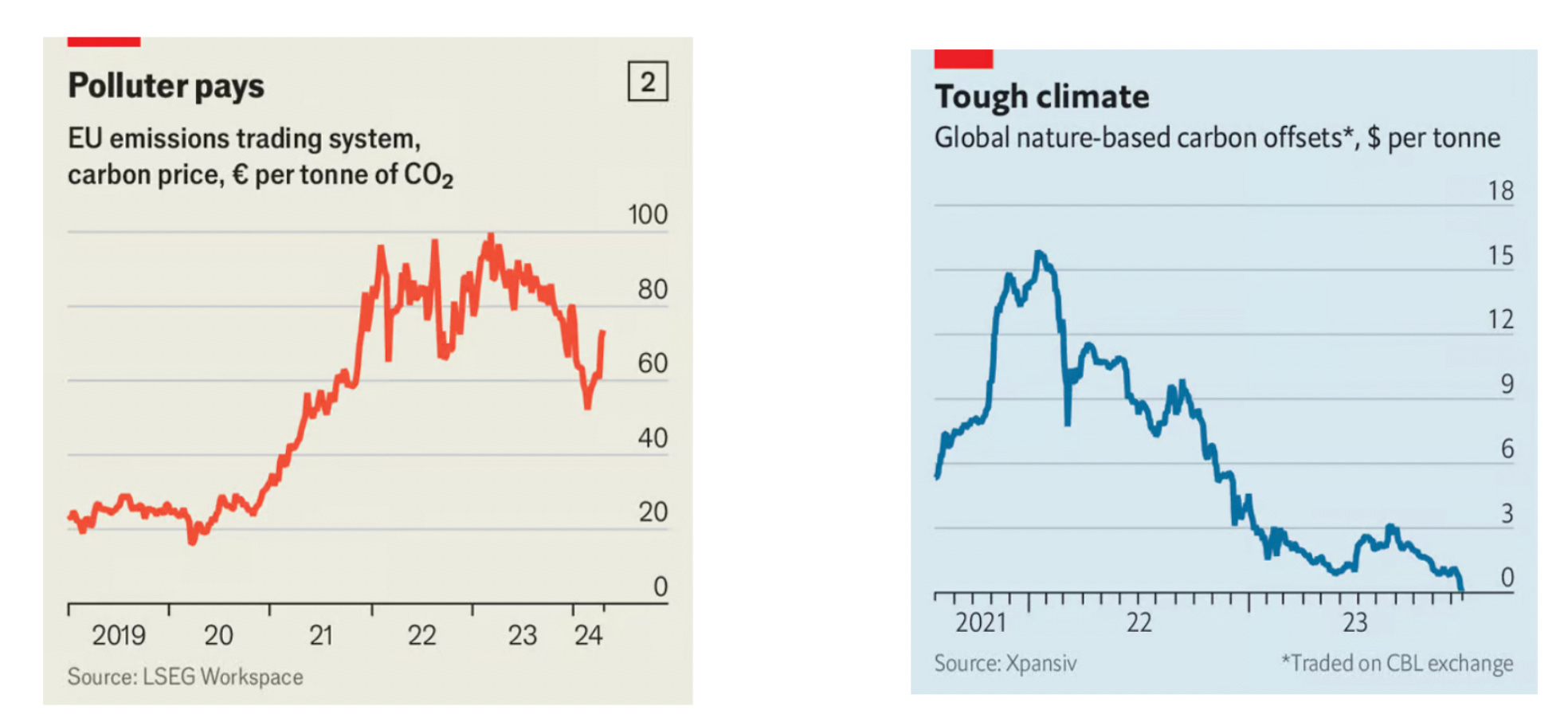

Que responden a un origen y naturaleza muy distintos, como muestran estos titulares de The Economist que acompañaban a los gráficos anteriores:

Y es que el precio es un buen indicador del éxito de un mercado. Sin olvidar el volumen. Muy especialmente en un caso como este: es importante dotar de valor a un activo emergente, y el aumento del precio de la tonelada de CO2 hará más atractivo trabajar en su reducción, tanto para la oferta como para la demanda.

¿Qué ha podido llevar a que un mercado valore la tonelada en euros mientras el otro lo hace en centavos? Echemos un vistazo a cada uno de ellos y a sus dinámicas de oferta y demanda.

El mercado regulado de créditos de carbono por excelencia es el EU ETS (Emissions Trading System de la Unión Europea), que, lanzado en 2005, ha llegado a cubrir el 40% de la generación industrial de gases de efecto invernadero en Europa. Su éxito parece venir por la combinación de obligatoriedad, estandarización y escasez.

Basado en un sistema imperativo de “cap and trade” entre las empresas que participan, estas están forzadas a hacerlo en base al sector en que operan y sus emisiones de CO2. A cada una se asignan permisos de emisión, que pueden vender si generan emisiones por debajo de su cuota, y deben comprar si las exceden, dinámica de la que se genera el precio e incentiva la reducción de emisiones.

Un ETS como este cuenta con una oferta y demanda garantizada por regulación, una definición homogénea de lo que es una tonelada de CO2 (las emisiones evitadas o compensadas en la producción) y el efecto escasez sobre los créditos dado por ser el número de permisos limitado a los emitidos por la UE. De hecho, el ETS va reduciendo gradualmente estas cuotas de emisión un año tras otro, lo que genera una escasez creciente que empuja al alza el precio (no tan distinto al esquema que impulsa el precio del bitcoin).

Los mercados voluntarios (conocidos como VCM o Voluntary Carbon Markets) no cuentan con un ejemplo de referencia tan consolidado. La forma en que se están negociando estos créditos son múltiples y no necesariamente públicas ni líquidas. Al no venir forzados por la regulación, se basan en el propósito y la confianza.

Propósito ya que las compañías que compran créditos de carbono voluntariamente lo hacen en buena medida por contribuir en la lucha contra el cambio climático, normalmente para compensar las emisiones que estén realizando en su actividad ordinaria, pero no están obligadas a ello.

Confianza en cuanto a que cada tonelada de CO2 negociada tenga un impacto real en reducir o absorber emisiones de una forma estandarizada (adicional, permanente y verificable). Más cuando las formas de generar créditos que se negocian en los VCMs son muy variadas, incluyendo soluciones basadas en la naturaleza (como la plantación o preservación de sumideros de carbono como los bosques y océanos), soluciones tecnológicas o mecánicas (como la captura de carbono directa o al final de procesos productivos), o incluso iniciativas de sustitución de equipamiento y combustibles fósiles por energías limpias.

Ello lleva a una dinámica de oferta y demanda incipientes, cuyo desarrollo depende tanto de la necesidad percibida por las empresas de compensar sus emisiones, como por la credibilidad generada por las soluciones que se encuentran.

La demanda viene por tanto dada por los planes de descarbonización de las empresas, resultado de la exigencias que perciben en sus clientes, empleados, inversores y reguladores. Pero también por la calidad de la oferta y la “historia” que pueden trasladar como parte de su compromiso “net zero”.

No es por casualidad que la caída de los precios en mercados voluntarios desde su pico en 2021 viniese impulsada por escándalos en cuanto a la integridad de los créditos de carbono, como las dudas sobre la calidad de la verificación en los proyectos de conservación de las selvas tropicales. No sólo es que las empresas que habían invertido en dichos proyectos no estuviesen logrando su impacto final, es podían acabar viéndose acusadas de greenwashing. Riesgos percibidos que explican que el alcance de estos mercados haya sido limitado en volumen y sus precios sean tan bajos.

Entonces, ¿esto de los “carbon credits” funciona?

¿Sirven los créditos de carbono como fórmula para poner en valor cada tonelada de CO2 no emitida o absorbida? Desde luego, no aún en los mercados voluntarios, aunque el nivel de desarrollo e innovación que se está produciendo en los mismos, tras identificar los problemas iniciales, es prometedor. En cuanto a los mercados regulados, el EU ETS, y otros ejemplos similares, muestran una vía que funciona, si bien no conviene olvidar que dependen de la regulación y el impulso político que los impone, dependencia que no asegura su expansión internacional e incluso puede comprometer su mantenimiento futuro.

Tal vez la mejor respuesta a esta pregunta nos la puede dar el propio precio del CO2. Al fin y al cabo, no deja de ser un “precio por no contaminar”, y, como tal, debe ser lo suficientemente significativo para que hacerlo no salga a cuenta.

Los economistas Joseph Stiglitz y Nicholas Stern, liderando la Alta Comisión sobre Precios de Carbono, sugerían que, para cumplir el objetivo de limitar el aumento de temperaturas del Acuerdo de París, los precios de la tonelada de CO2 deberían moverse a nivel global en un rango entre $40-$80 hacia 2020, subiendo hasta $50-$100 hacia 2030, una referencia que puede variar por países.

Con esa referencia, el EU ETS parece estar funcionando. Y, lo que es más importante, logrando sus efectos deseados, como prueba la reducción de emisiones en la EU. Extenderlo a más sectores y replicarlo a nivel global podría tener un impacto muy relevante en la lucha contra el cambio climático.

Ello deja en evidencia al precio por tonelada en los mercados voluntarios, que se mueve en una centésima parte de estas referencias. Algo nos dice que compensar no puede salir tan barato. Y es que hay una relación entre calidad y precio.

Para que los mercados de carbono se desarrollen, es importante contar con un precio del CO2 que incentive tanto a su demanda como a su oferta.

A la demanda para que le compense hacer las cosas bien desde el principio, revisando todos sus procesos para reducir emisiones, evitando la tentación de apuntarse compensaciones comprando créditos baratos con garantías dudosas.

A la oferta para que sentar las bases para que las toneladas de CO2 nominales que venden tengan un efecto real y reduzcan emisiones de forma adicional, verificada y duradera. Para contar con una oferta de calidad que genere confianza y volumen en el mercado.

Un precio por tonelada atractivo puede desarrollar una industria en la que el control y la medición aseguren que reducimos “tanto el grifo como la bañera” de emisiones. Puede incentivar el desarrollo de tecnologías de extracción y captura de carbono. Incluso hacer muy atractivo el desarrollo de modelos de negocio que utilicen el CO2 como materia prima para otros productos. Puede fomentar la inversión en recursos naturales que recojan sus aportaciones como sumideros de carbono, hacer que salga más a cuenta preservar las selvas tropicales que talarlas. Y que apreciemos cuánto vale una ballena.

¿Acabarán convergiendo estos mercados en un futuro? Seguramente sí, porque una tonelada menos de CO2 en la atmósfera es lo mismo se reste como se reste. Pero en el corto plazo lo importante es que se sigan desarrollando, aunque sea por separado, y que los créditos nominales tengan el impacto real que anuncian: el de reducir una tonelada de CO2e.

Por nuestra parte, lo mejor que podemos hacer es seguir pidiendo a empresas y gobiernos que reduzcan sus emisiones e informarnos muy bien de si realmente están logrando el impacto que anuncian. Y así ayudar al éxito de las empresas que, con una oferta de calidad, lo están haciendo posible.

Y aunque los precios con los que abría este post quedarán obsoletos pronto, espero que sea porque su valor apunta al alza y algún día el CO2 cuente con un precio por tonelada que haga atractivo restablecer el equilibrio climático.

¿Qué evolución cabe esperar de cada mercado? Puedes profundizar en estos posts sobre el mercado regulado y el mercado voluntario.

Como siempre, muy interesante lectura Chema. A ver si poco a poco nos vamos moviendo también hacia un esquema mundial o al menos mercados que funcionen en las principales economías del mundo. Este es un problema global que requiere soluciones globales. El esfuerzo de la UE se puede quedar en nada si otros grandes contaminadores no ponen en marcha esquemas similares.

A modo de reflexión, también se podría utilizar un esquema basado en créditos para los remedies que contempla la COP, otorgando créditos basados no solo en la situación actual sino en el histórico, es decir poniendo en valor todo lo que no han contaminado históricamente algunos países. Podría ser una manera de compensarles, aunque no sé si distorsionaría el modelo